La robotica italiana tra le luci e le ombre del mondo

Il nuovo rapporto World Robotics dell’IFR, International Federation of Robotics, mostra che più di 2,4 milioni di robot industriali sono in funzione nelle fabbriche di tutto il mondo. Il valore delle vendite globali ha, infatti, raggiunto il nuovo record di 16,5 miliardi di dollari. Per il biennio 2020 – 2022 si prevedeva l’installazione di quasi 2 milioni di nuove unità di robot industriali nelle fabbriche di tutto il pianeta. È però indubbio il fatto che queste previsioni siano purtroppo da rivedere alla luce di quanto sta accadendo in conseguenza della pandemia dovuta al virus Covid-19. Ciò non toglie però che sia comunque interessante parlare, a prescindere da tutto, delle nuove tendenze tecnologiche nel campo della robotica e fare il punto su quello che è stato l’andamento commerciale dei robot nel nostro paese lo scorso anno. Grazie al prezioso lavoro del Comitato Statistiche di SIRI e del Centro Studi di UCIMU – Sistemi per Produrre, siamo infatti in grado di scattare una fotografia della realtà italiana ante emergenza Coronavirus.

di Fabrizio Garnero

Partiamo dalle parole della dottoressa Susanne Bieller, Segretario Generale dell’IFR che sottolinea come “la robotica intelligente e l’automazione siano vitali per affrontare le nuove tendenze dei consumatori, la domanda di varietà di prodotti o le sfide derivanti dalle barriere commerciali. Le nuove soluzioni tecnologiche aprono la strada a una maggiore flessibilità nella produzione. È stato così finora e continuerà a esserlo anche quando ci saremo lasciati alle spalle questa situazione di emergenza. La semplificazione, la collaborazione e la digitalizzazione sono driver chiave che andranno a beneficio dell’implementazione dei robot”.

I robot diventano più intelligenti

La programmazione e l’installazione dei robot diventano molto più semplici. I sensori digitali combinati con un software intelligente consentono metodi di insegnamento diretto, la cosiddetta “Programmazione tramite dimostrazione”. Il compito che il robot deve svolgere viene eseguito per primo da un umano che prende letteralmente il braccio del robot e lo guida a mano attraverso i movimenti che dovrà successivamente realizzare. Questi dati vengono poi trasformati dal software nel programma digitale del braccio robotico. In futuro, gli strumenti di machine learning consentiranno ai robot di apprendere ulteriormente in modo autonomo tramite prove ed errori o dimostrazioni video e di auto-ottimizzare i loro movimenti.

al -4,1% con 9.188 robot contro i 9.580 del 2018.

di UCIMU – Sistemi per Produrre.

I robot collaborano con i lavoratori

La collaborazione uomo-robot è un’altra importante tendenza della robotica già passata in molti casi applicativi dalla teoria alla pratica. Grazie alla capacità di lavorare fianco a fianco con l’uomo, i moderni sistemi robotici sono in grado di adattarsi ad un ambiente di lavoro in modo rapido. Non a caso la gamma di applicazioni collaborative offerte dai produttori di robot continua ad espandersi. Attualmente, le applicazioni condivise per lo spazio di lavoro sono le più comuni. Il robot e l’operatore operano l’uno accanto all’altro, completando i compiti in sequenza. Le applicazioni in cui l’uomo e il robot lavorano contemporaneamente sulla stessa parte sono ancora più impegnative. La ricerca e sviluppo (R&S) si concentra sui metodi per consentire ai robot di rispondere in tempo reale. Proprio come due lavoratori umani collaborerebbero, i team di ricerca e sviluppo vogliono che adeguino il suo movimento all’ambiente circostante, consentendo una vera e propria collaborazione reattiva. Queste soluzioni includono la voce, il gesto e il riconoscimento dell’intento da parte del movimento umano. Con la tecnologia di oggi, la collaborazione uomo-robot ha già un enorme potenziale per le aziende di tutte le dimensioni e settori. Le operazioni di collaborazione integreranno gli investimenti nei robot industriali tradizionali.

I robot diventano digitali

I robot industriali sono i componenti centrali della produzione digitale e dell’industria 4.0. Ciò rende ancora più importante che essi siano in grado di comunicare tra loro – indipendentemente dal produttore. La cosiddetta “OPC Robotics Companion Specification”, che è stata sviluppata da un gruppo di lavoro congiunto del VDMA e della Open Platform Communications Foundation (OPC), definisce un’interfaccia generica standardizzata per i robot industriali e permette ai robot industriali di connettersi all’Internet industriale delle cose (IIoT). Anche la connettività digitale dei robot con la tecnologia cloud è un fattore abilitante per nuovi modelli di business: il leasing di robot per esempio – chiamato Robots-as-a-Service – presenta vantaggi che potrebbero essere particolarmente interessanti per le piccole e medie imprese (PMI): nessun capitale impegnato, costi fissi, aggiornamenti automatici e nessuna necessità di operatori di robot altamente qualificati.

Cosa ci dirà il futuro prossimo?

Indubbiamente, gli scenari fin qui ipotizzati sono affascinanti e inducevano a immaginare, così come dalle previsioni IFR menzionate all’inizio, un futuro radioso per il mondo della robotica e delle sue applicazioni. Certo è che l’attuale situazione di estrema emergenza dovuta alla pandemia da coronavirus, che presumibilmente dovrebbe portare al blocco totale, imminente, delle fabbriche e, di conseguenza, di ogni attività produttiva per qualche settimana, potrebbe cambiare radicalmente questi scenari, sia nel bene che nel male. Nel bene perché, se si pensa all’attuale situazione fronteggiando – inimmaginabile fino a un paio di mesi fa – l’idea di poter arrivare a strutturare nel prossimo futuro un tessuto industriale che sappia affiancare all’attività produttiva tradizionale anche l’operato di innovativi reparti automatizzati in cui l’uomo possa controllare da remoto la produzione dei beni primari e non necessari e fronteggiare, così, le situazioni di emergenza contingenti senza esporre nessuno a rischi, aprirebbe nuovamente immense possibilità applicative alla robotica industriale. Nel male, poiché è indubbio che qualsiasi blocco delle attività produttive, di qualunque tipo – e per una durata, a oggi, difficile da ipotizzare – porterebbe sicuramente a un calo drastico della domanda di robot. È però altrettanto indubbio che quando ci saremo lasciati definitivamente alle spalle questa situazione di emergenza, il volano delle attività produttive riprenderà, anche se lentamente, a girare a pieno regime e i robot, al pari della digitalizzazione, riavranno il proprio ruolo centrale per rendere efficiente qualsiasi attività produttiva.

Un lieve calo prevedibile

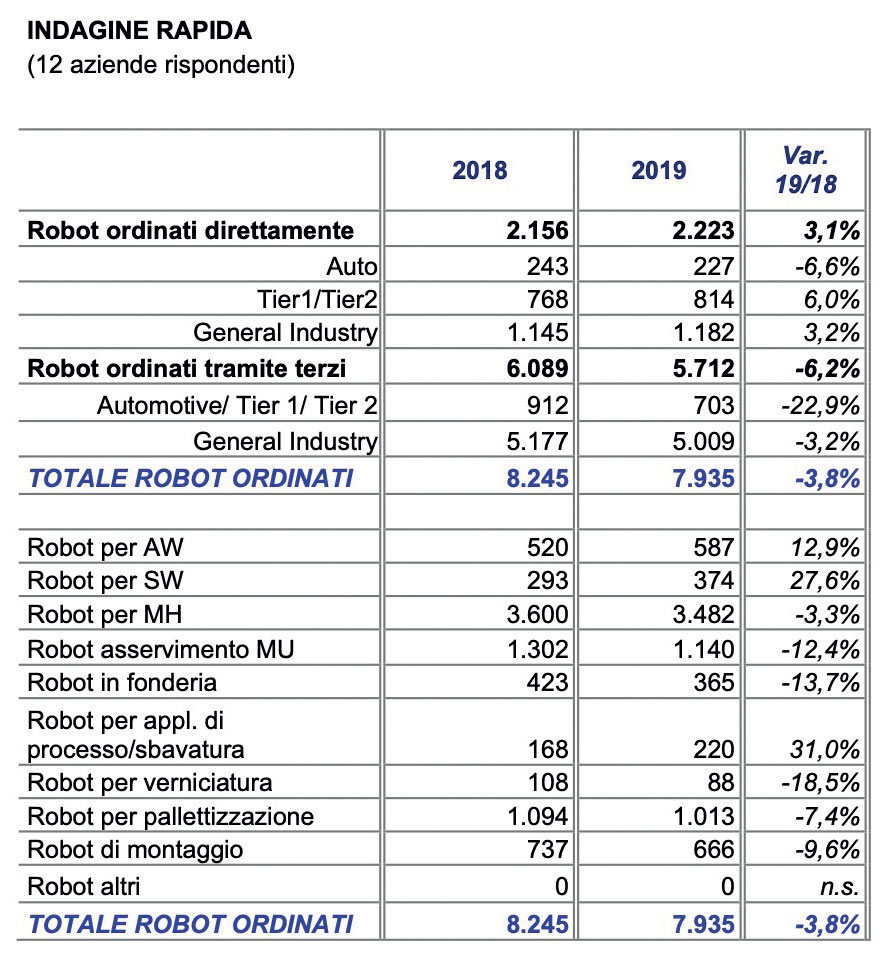

Alla luce di questi ragionamenti, riteniamo comunque interessante dare i numeri del mercato italiano della robotica che come sempre è stato fotografato – due volte all’anno – dal Comitato Statistiche di SIRI con il contributo del Centro Studi di UCIMU – Sistemi per Produrre e della nostra rivista quale organo divulgatore. Un mercato che dopo diversi anni di forte crescita ha visto di nuovo il segno meno davanti alla percentuale del saldo commerciale della robotica nel nostro Paese. I robot ordinati in Italia nel 2019 rispetto al 2018 hanno infatti visto una decrescita stimata al -4,1% con 9.188 robot contro i 9.580 del 2018. Ricordiamo che si tratta di una stima del mercato aggregante tutte le tipologie di robot articolati, scara, cinematica parallela, cartesiani e collaborativi e che parliamo di robot ordinati ma non installati nel nostro Paese da cui transitano, grazie allo straordinario lavoro dei nostri integratori, numerose unità di cui ignoriamo la destinazione finale. Occorre anche dire che si tratta di un calo prevedibile e da molti previsto in conseguenza del rallentamento generale nel mondo e delle incertezze di chiusura d’anno sugli incentivi legati a Industria 4.0.

Ciò è confermato dal fatto che il segno meno è per lo più dovuto al -6,2% dei robot venduti tramite terzi, ovvero dai system integrator, (5.712 unità contro le 6.089 del 2018) che è stato parzialmente compensato dal 3,1% di robot venduti direttamente dai vari costruttori che operano nel nostro Paese. I system integrator italiani, paladini della robotica nostrana nel mondo, hanno fatto registrare una prestazione negativa su tutti i fronti applicativi con un -22,9% in ambito automotive (tier1 e Tier2 compresi) e un -3,2% per quanto concerne la General Industry.

Situazione differente per i costruttori di robot che hanno compensato il -6,6% registrato nell’industria dell’auto con un +6% di lavoro svolto con Tier1 e Tier2 sempre attinenti l’automotive (814 unità) e un +3,2% legato alla General Industry che nel 2019 ha assorbito ben 1.182 unità contro le 1.145 del 2018.

Segno più per le applicazioni di saldatura e sbavatura

Facendo un’analisi dal punto di vista applicativo va, innanzitutto, detto che i robot antropomorfi rappresentano il 90% del campione censito e che il material handling, se pur in calo -3,3%, si conferma l’ambito con il maggior numero di unità assorbite 3.482 contro le 3.600 del 2018. Discorso simile per l’asservimento alle macchine utensili e la palletizzazione che a fronte di un calo percentuale rispettivo di -12,4% e del -7,4% hanno movimentato 1.140 e 1.013 robot nel corso del 2019. Con 220 unità (168 nel 2018) le applicazioni legate al processo di sbavatura sono quelle con la percentuale di crescita maggiore pari al 31%, subito seguite dallo spot welding con il 27,6% (374 robot contro i 293 dell’anno prima) e dalla saldatura ad arco robotizzata con il 12,9% e 587 unità (520 nel 2018). Piuttosto significativa la percentuale del -9,6% legata ai robot di montaggio scesi a 666 unità rispetto alle 737 del 2018. Stesso discorso per quanto concerne il mondo della fonderia in forte calo del -13,7%, con 365 robot contro i 423 dell’anno prima. Chiudono la classifica i robot per verniciatura che con 88 unità destinate a questa applicazione hanno messo a segno una percentuale del -18,5%.